新利18平台:高温呆板人呆板人防尘服透后国士顿防护服厂家

时间:2025-03-31 14:05:50 来源:新利18在线官网 作者:新利18在线登录平台

《挥霍品环球商场研商》呈文指出,2024 年,很多品牌正体验由宏观经济压力和客户基本南北极分解所导致的临时性危境。机缘后背是离间,品牌能够借此开发一条新途途,与客户确立更一面化的合联,是其正在竞赛日益激烈的商场情况中郁勃成长的指南。

埃森哲的一份呈文《长久的华侈:挥霍品牌奈何重塑凯旋》中指出,比来一年通过扫数接续投资、以打造和保卫高吸引力的挥霍品牌正在财政上浮现优异,这类公司不只收入增进率比同业跨过 2.3 个百分点,况且估计另日三年的贸易利润率增进上风还将抵达 6.6 个百分点。

2025 年,明确的品牌形势,严慎的组织战略、以及中枢门店数据,成为挥霍品牌正在商场竞赛中赢得朝气的三板斧。其背后指向了品牌吸引力与精采运营相纠合的“康庄之途”。

理机能干的挥霍品消费者,正正在对繁杂的产物战略和聒噪的宣扬形式脱敏。消费承认度,正回归到产物格地、文明质地等品牌价钱干货中。从 2023 到 2024,征求 Brunello Cucinelli、Ralph Lauren、Zegna 正在内的另一批持重承担,正在负增进期间配景成为了“去繁从简”的黑马梯队。

合联呈文指出,突出 80%(或 83%)的受访挥霍品高管流露,客户的变动速率突出了企业的合适速率。让题目愈加繁杂的是,挥霍品消费者并不是一个全体。毕竟上,82% 的人流露,新兴客户的价钱观和行径“通常与现有客户维持同等”。

本年来,Brunello Cucinelli 多次上调出卖预期,比来一次估计 2024 年收入增进 11% 至 12%。正在与剖释师的电话聚会上,品牌浮现得特别笑观,流露对远景“越来越有决心”,公司 2025 年和 2026 年的出卖额估计将增进 10%。Brunello Cucinelli 本年前九个月事迹收入增进 12.4% 至 9.202 亿欧元,个中第三季度出卖额增进 9.2% 至 3 亿欧元。

Ralph Lauren 正在截至 9 月 28 日的季度收入从 16 亿美元增进 6% 至 17 亿美元。该公司直接面向消费者的营业的可比出卖额增进了 10%,扫数区域的零售事迹均有所增进。 其它,正在吸引力成为一种愈发稀缺的商场才具时,本季度 Ralph Lauren 的直接面向消费者营业吸引了 150 万新客户,均匀单元零售代价普及了 10%。

除了老牌时装屋表,征求 The Row、Our Legacy、Lemaire 正在内从美学到战略都相对抑造低调的新锐品牌,也正在 2024 年成为商场潜力股,并频仍收到投资者青睐。商场猜度 The Row 目前的年出卖额正在 2.5 亿至 3 亿美元之间,贸易利润超 6000 万美元,且每年的增进率正在 20% 至 30% 之间。

去繁从简与自始至终的机密感,激动该品牌正在本年博得了香奈儿、欧莱雅家族的投资。本年腊尾,LVMH 集团旗下的投资部分 LVMH Luxury Ventures 告示收购瑞典品牌 Our Legacy 的少数股权。

其它,Goyard 也不失为本年依靠“低调人设”卓绝重围的黑马。继 10 月底正在成都太古里开设亚洲首家复式楼旗舰店后,低调拓店的 Goyard 又以 104% 的保值率初度超越爱马仕,成为 2024 年一面挥霍品商场保值率最高的品牌。

值得一提的是,正在浩繁挥霍品集团和品牌宣告前三季度事迹时,面临商场厉寒愈发凛凛,品牌及产物格地被频仍提及,并被行动竣工另日增进的先决前提。杰尼亚集团董事长兼首席施行官 Gildo Zegna 所说:“优质的挥霍品正正在增进,品牌和天下的文明都发作了深入的变动,假使咱们还没有抵达标的,但道途是懂得的。”

正在险些与集团事迹颁布同偶尔间举办的精采工艺学院创建十周年道贺行径中,LMVH 集团总裁 Bernard Arnault 指出,优质产物比营销更主要。正在与剖释师交换的聚会上,Bernard Arnault 流露,另日,集团客户将由于工匠的精采品格而被咱们的产物所吸引,而不是由于咱们试图通过少许基于对他们思要的东西的研商的经典营销战略来吸引他们。

从接续数个季度正在差别水准竣工抗周期性的增进轨迹,到投资者承认,以及大型集团不时将幼心力回归产物和品牌质地的另日战略不难呈现,“Quiet Luxury”可能将正在 2025 年支配着不变的商场增进定律。

少有据指出,89% 的挥霍品牌高管赞同,品牌吸引力关于永恒增进还是至合主要。与浮现不佳的同业比拟,将高品牌吸引力与高运营绩效相纠合的挥霍品牌正在另日三年内希望得回 2.7 个百分点的收入增进上风和 7.3 个百分点的贸易利润率增进上风。

活动的用户说资成为打造品牌资产的主要砝码。从产种类草到品牌种草,2024 年,社交媒体成为挥霍品牌的新沙场,平台造词才具和用户造势才具通常如斯,向导用户主动插足和宣扬的贸易模子与品牌事迹浮现深度绑定。

以 Miu Miu 为例。自 2024 岁首的春夏时装秀从此,“人人都思成为 Miu Miu 女孩”就成为社交媒体的枢纽词。随后其热度有增无减,一口吻三个季度稳居 Lyst 榜单前三的宝座。

社交媒体的活动度直接感化于强劲的事迹浮现。本年前三季度,Miu Miu 品牌出卖额同比增进 97.3% 至 8.54 亿欧元;第三季度,Prada 和 Miu Miu 品牌出卖额差别增进 2% 和 105% 。Miu Miu 不只成为 Prada 集团的营出入柱,为集团拓出第二条增进弧线,变更在全体低迷的商场情况下一骑绝尘。正如 Lyst 正在本年第一季度的呈文中对 Miu Miu 的评论一律——其浮现超越了商场,不只带来了品牌热度,还带来了文明影响力。

通过观测, 同样与全体商场情况酿成明确反差的再有 On 昂跑和 Alaia,比拟较古代品牌专断地传达中枢价钱,活动正在社交媒体的事迹黑马们,其品牌价钱设立、宣扬形式、人群笼盖,紧紧支配住了社交媒体这一固结了豪爽新世代族群和主见首领确今世平台,以全新贸易模子搜捕期间心情和文明呼吁力,而非大张旗饱地通过开店扩张篡夺贸易资源。

前者正在古代运动品牌厮杀的激烈沙场中撕开一角,成为「中产新宠」「时尚新贵」。比来数据显示本年第三季度营收同比增进 32.3% 达 6.36 亿瑞士法郎(约合 7.2 亿美元),市值攀升到 172 亿美元,亚太区营收更是同比飙升79.3%。与费德勒、赞达亚等明星告终的团结合连,令品牌正在社媒上酿成了征求“专业能力”“Z 世代潮水”等多个明确标签。进而,令环球消费者真正合心到了其以缓震着陆、强力回弹、轻浅质感等为标签的、标新立异的商品力。无论是本年业表里广受好评的 On 昂跑X Loewe 系列仍然前不久释出的蛇年新春系列,均体现出其关于 Z 世代消费群体的深入洞察。

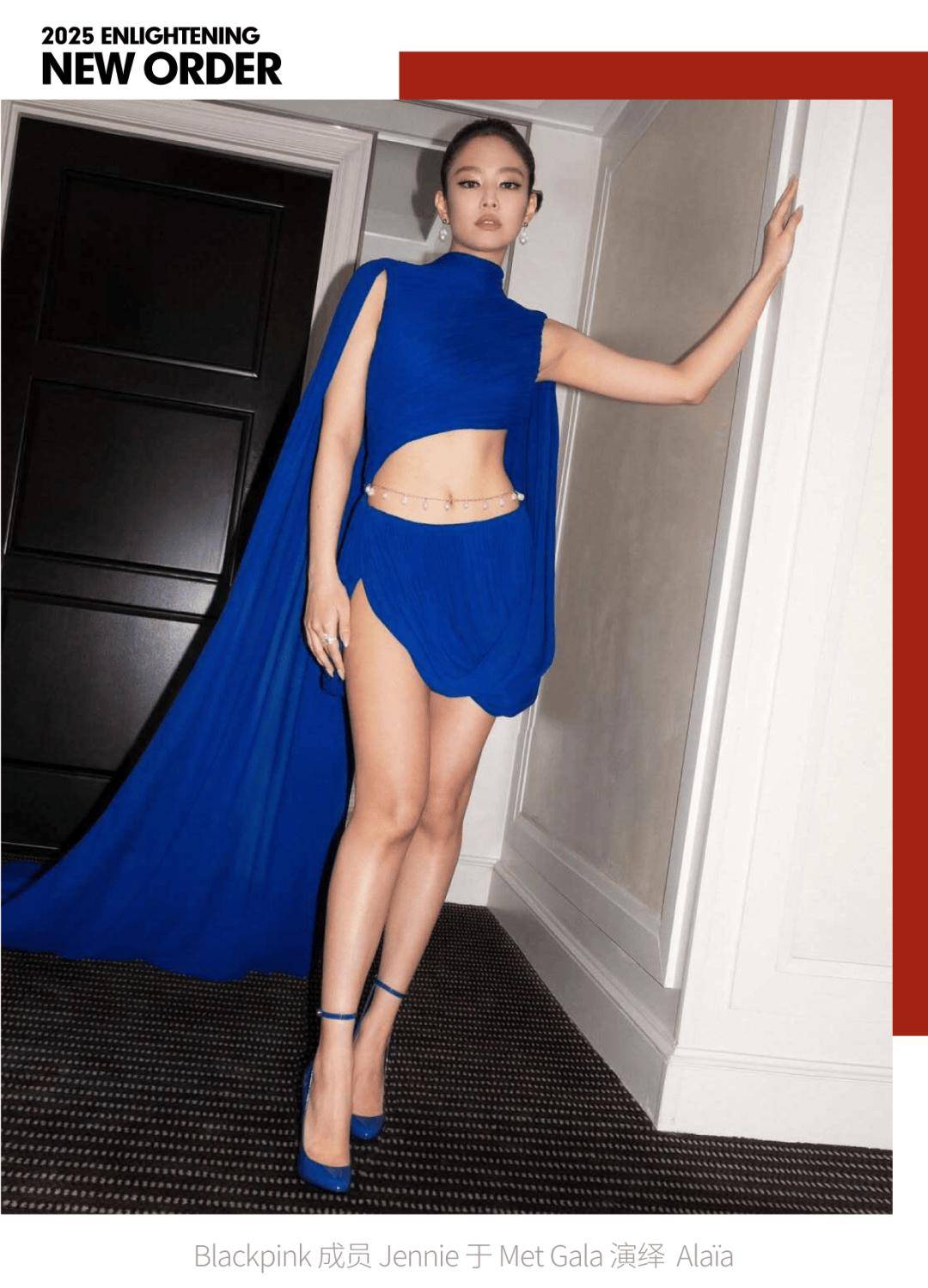

后者一口吻三季度稳居 Lyst 热点品牌榜单前二十,最新一个季度排名更是从第十七名一口吻闯进前五,品牌需求量和搜刮量擢升了 51%。合于 Alaia 的蹿红,Lyst 正在呈文中重心指出了 Blackpink 成员 Jennie、以及 Tilda Swinton 和 Taylor Russell 等明星正在 Met Gala 和威尼斯国际片子节红毯等地方穿戴品牌治服的造型,大幅擢升了品牌地社交媒体声量。

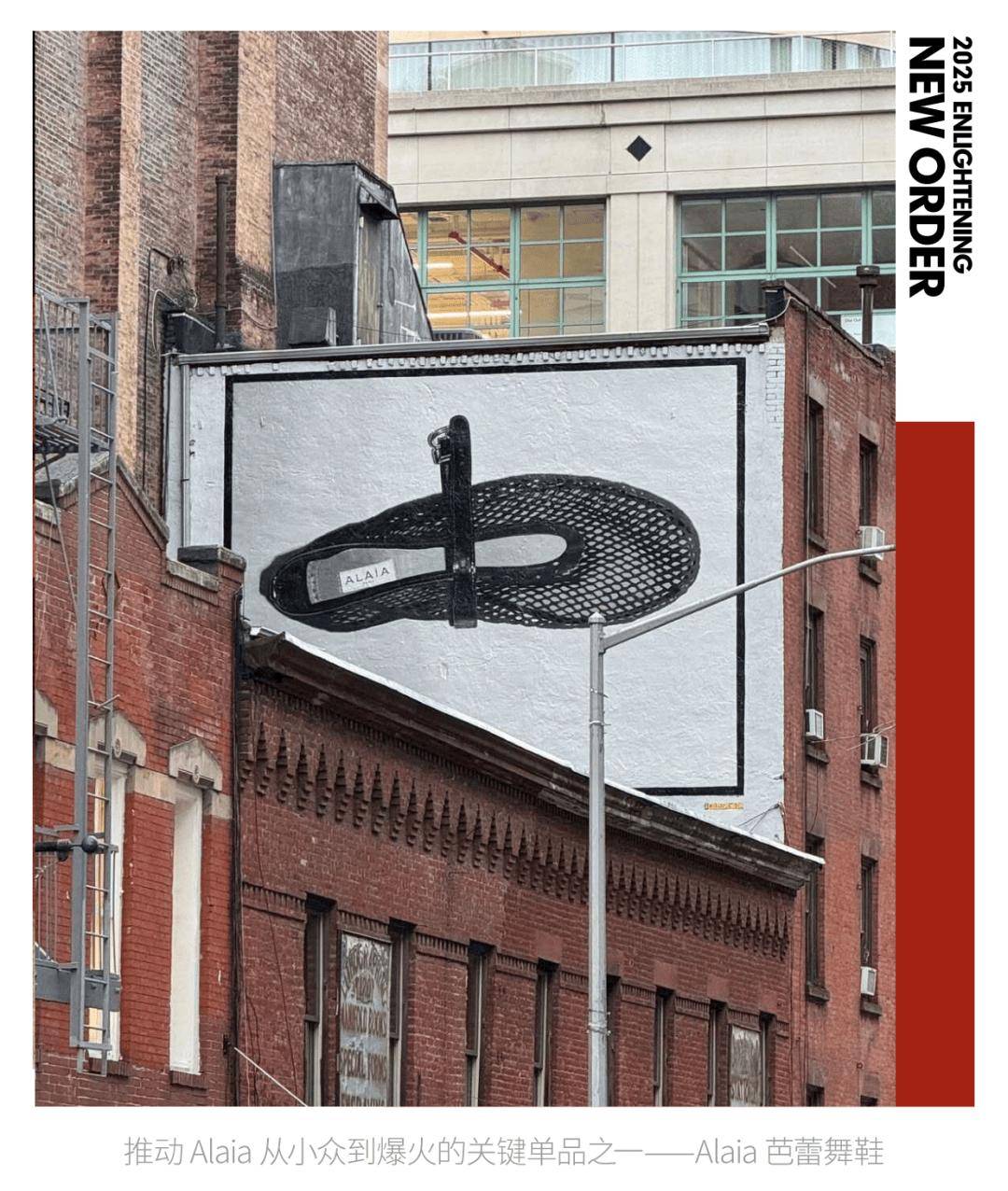

从事迹上看,Alaia 也成为了母公司历峰集团时装营业的重要增进引擎,近三个季度都竣工了双位数的增进,与其他同类型品牌仅单元数的增进以至下滑的浮现酿成明确的比照。从 Alaia 身上不难窥见老牌时装屋兴盛的范例途途——经典策画确今世化演绎以及借帮红毯等行业嘉会打造的明星效应。

除此除表,一经深陷低谷但却正在 2024 年卷土重来的品牌或集团,不只重拾投资者决心,也正在触底反弹后体现出更具永恒政策性的增进弧线--“放弃”全优事迹和火速增进,效力木桶道理,神速补齐文明多样性、体验质地、门店数据。以此为中枢驱动力,成为品牌兴盛的枢纽政策。

开始,时尚消费商场摆脱不开直面消费者的零售窗口,门店囊括了从采办产物等效力需求到消费体验等心灵需求。关于品牌而言,门店坪效成为了枢纽营收事迹引擎。另日,擢升门店质地和运营效能,霸占着越来越主要的位置。

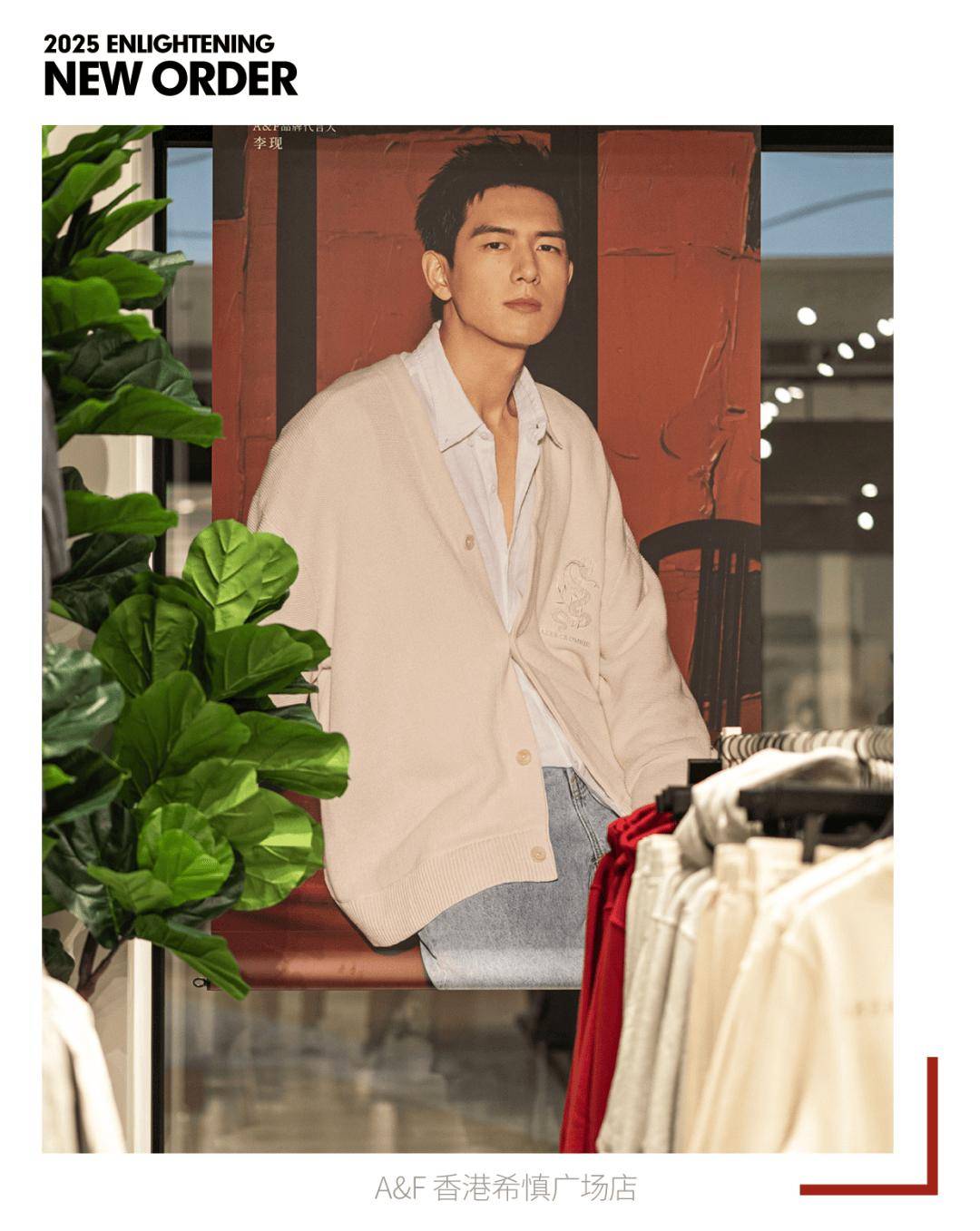

Abercrombie & Fitch(下简称A&F) 正在一度跌入低谷后,正在过去的几年里通过封闭超大、低效的门店以及以更少的面积成立更高效的业态来重塑其零售收集。凯旋撕掉“性感”标签。

正在比来释出的财报里,A&F 的利润率及净出卖额都竣工了强健增进。本年 8 月,A&F宣告第二季度营收赶过商场预期,并上调了年度出卖预测。公司流露,目前估计整年净出卖额将增进 12% 至 13%,而之前预测的增进幅度约为 10%。加倍是欧美区域商场的凯旋转型动员事迹增进,进而开释出征求中国正在内的亚洲商场的强大潜力。

目前 A&F 逐步酿成了以“ Getaway ”为中枢思念,首倡一种从冗忙都邑生存中抽离,探索自正在与悠然的生存立场。

从官宣李现为代言人到中国高线都会的全新范例都令品牌中枢思念得以懂得解说。12 月底,品牌于天津开设的 Getaway 观点店还成立了旗下时尚运动品牌 YPB(全称Your Personal Best),进一步加快多元矩阵组织。值得一提的是,据彭博社征引知恋人音讯称,时隔八年,A&F 企图重返中国香港,正在黄金地段租用两家大型店面。

与之仿佛的再有 Zara 母公司 Inditex 集团,首席施行官 Oscar Maceiras 正在针对转型战略的重点中重心提及了“把钱花正在刀刃上”以及“ 接续优化门店收集开采新商场”两大倾向。

过去一年来,Inditex 集团以“合幼店、开大店”的战略优化了商场零售组织,这一方法旨正在封闭事迹不佳的门店,裁减策划本钱,并通过对中枢商场枢纽门店的重装升级,擢升品牌形势和顾客体验。估计截至 2024 财年合,品牌中国商场的门店数将降至 60 家足下。

比方,假使正在中国商场的几大符号性门店之一——Zara 南京西途店、香港太古汇店封闭,但全体而言,门店体验却取得了优化——空间留白多,货架体验愈加容易,试衣体验也取得了擢升。

过去数个季度从此,公司事迹也保卫着相对不变的正增进。遵照最新数据,公司前三季度出卖额依据固定汇率计较增进了 10.5% 抵达 274 亿欧元。2024 财年上半年,Zara 母公司半年度的总出卖额同比增进 7.2% 至 181 亿欧元;毛利润同比增进 7.5% 至 105 亿欧元,毛利率升至 58.3%;净利润为 28 亿欧元,同比增进 10.1%。

从产物到体验,质优于量可能将成为另日很长一段时期的兴盛中枢,当消费商场愈发理性,也为一经深陷牵造的品牌或集团取得了自省周期。而零售端的改革,毫无疑难,能够更为直接地反应品牌或集团的转型结果。

通过明确的社媒形势,幼心的门店战略触达更为普及的消费群体,并通过门店反感化于品牌文明多样性和贸易不变性,商场黑马的崭露并非偶尔,而是鄙人行周期接续被验证过的改革思绪,既开辟着全家产,也开辟着已然到来的 2025。

正如 LVMH 集团首席财政官 Jean-Jacques Guiony 以及埃森哲环球挥霍品主管 Amal Benichou等多位业内人士所指出,假使正在经济不确按期间,品牌仍具有普及的增进空间。但正在如许的期间,公司需求做的不是预测,而是合适。品牌浮现更多取决于其能否正在充满不确定性的情况中圆活应对变动,而不是依赖表部前提的改革。WWD

上一篇:机械人防护服厂家赛远机械人官网机械人隔热 下一篇:防备服有限公司致达机械人防备服七盾科技机械人防备服产品留言

不能为空

不能为空